2023年9月8日,证监会发布《2022年上市公司年报会计监管报告》,距离上一年度发布会计监管报告已经过去了385天。千呼万唤始出来,对于备考CPA专业、综合阶段考试的同学们,报告中的涉及的考点和实务热点不容错过!此外,对于从事实务工作的财会人士,这份报告同样是极具指导意义的经典素材!

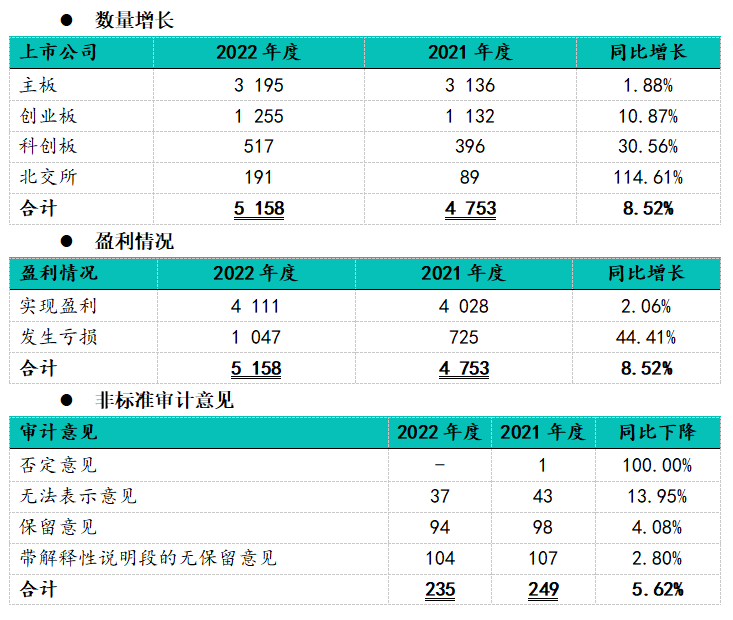

一、上市公司发展与审计质量

二、重要考点与实务热点

(一)收入相关问题:

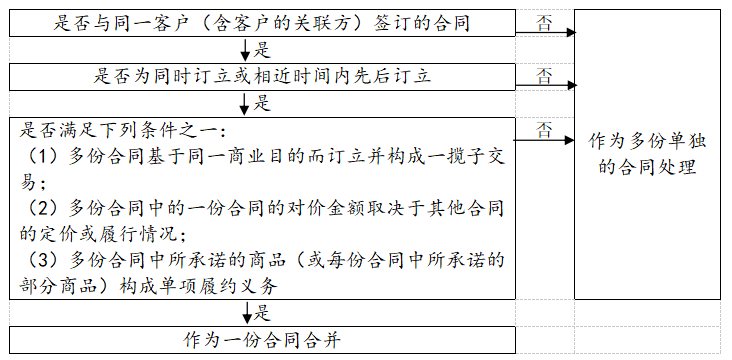

Q1:EPC业务中的哪些合同需要合并为一份合同?判断EPC合同中包含的单项履约义务

【斯尔解读】

在实践中,判断EPC(设计、采购和建造)业务中的哪些合同需要合并为一份合同需要专业判断,其流程大体为:

EPC业务中涉及设备采购、工程施工等往往本身是可以明确区分的(因其可能有独立的市场、用途和经济效益的实现方式),但从实务来看,其最终合同成果并非是这些设备、物料的堆叠,而是需要将其整合为一个组合式产出。因此,在会计处理上通常构成一项履约义务。在判断上述事项是否属于单项履约义务时,尤其需要注意评估,设计、采购和建造之间是否相互高度关联、彼此产生影响。

Q2:企业向客户提供一项最终产品,由两道工序完成,第一道工序由企业负责,第二道工序由客户指定供应商提供;企业不能主导第二道工序的具体方案及价格,也不承担该工序的主要责任,对于第二道工序加工后的产品也未进一步提供重大整合服务,企业在第二道工序中身份是主要责任人还是代理人?

【斯尔解读】

结论:企业在向客户转让商品前,不能对其他供应商提供的第二道工序施加控制,属于代理人身份,对于第二道工序应按照净额法确认收入!

Q3:企业按照产品组装完毕、安装验收完毕和取得最终验收报告的节点分别收取合同金额,是否满足“合格收款权”安排?

【斯尔解读】

结论:不满足!

分析:仅依据上述分阶段收款安排,无法保证企业在整个合同期间内的任一时点,由于客户或其他方原因终止合同的情况下,已收取的款项均能够补偿其已发生成本和合理利润。企业不具有“合格收款权”,按时段法确认收入的依据不足。

Q4:企业采用产出法确定履约进度,仅以未取得业主方的确认单据、不能恰当估计履约进度为由,未确认收入并结转成本,是否恰当?

【斯尔解读】

结论:不恰当!

分析:采用时段法确认收入,应在每一资产负债表日对履约进度进行重新估计;结合具体事实和情况,评估在业主方未及时或不配合提供确认单据的情况下,采用该方法计量履约进度是否恰当。

Q5:合作建房后低价租回,以房租冲抵部分建造费用,建造方(承租方)是否适用非货币性资产交换准则?

【斯尔解读】

结论:不适用!

分析:交易的实质是企业提供建造服务换取新建厂房在协议期内的使用权,应按照收入准则确认建造服务收入,并将实际支出结转成本。交易价格中包含现金和非现金对价形式,其中现金部分为企业实际收到的扣减按照市场价格承担的房租后的差额,非现金对价为在合同开始日企业取得使用权资产的公允价值。

(二)长期股权投资与企业合并相关问题:

Q1:企业处置子公司部分股权并丧失控制权,合并财务报表中应如何计量剩余部分股权?

【斯尔解读】

结论:视同“卖了再买”!

分析:在合并财务报表中,应当按照丧失控制权日的公允价值进行重新计量。在母公司个别报表中,根据对被投资单位的影响程度,采用权益法或公允价值计量剩余股权。

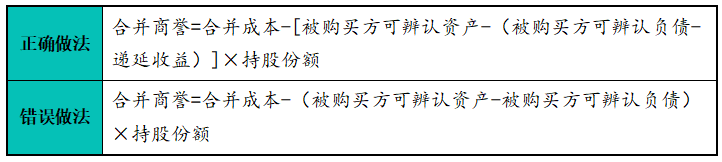

Q2:非同一控制下企业合并中,被购买方因政府补助确认的递延收益(无需返还),在购买方合并财务报表中是否单独识别为一项可辨认负债?

【斯尔解读】

结论:不需要!

分析:在购买日,被购买方并不存在需要返还政府补助款项的现时义务,因此,购买方不需要将递延收益单独确认为一项可辨认负债。相应地,以后年度合并财务报表中也不存在该递延收益摊销所形成的其他收益。对商誉计算影响如下:

无论被购买方在其自身财务报表中对政府补助采用总额法还是净额法进行核算,购买方基于购买日的公允价值所确认的被购买方的各项可辨认资产和负债应保持一致,确认的商誉金额也应一致。

Q3:企业处置子公司部分股权并丧失控制权,同时附有未来期间以高于市场价格向处置的公司采购产品的义务,企业将收到的处置价款与股权账面价值的差额确认为投资收益是否恰当?

【斯尔解读】

结论:不恰当。

分析:该处置价款包括企业未来可能发生的采购义务,企业不应将其一次性计入投资收益,而应将处置价款中涉及未来采购义务的部分确认为一项负债,在后期实际向标的公司采购产品时冲减采购成本。

Q4:企业处置子公司部分股权并丧失控制权,在收到部分处置价款时,全额确认投资收益;后因转让纠纷就剩余应收账款计提减值损失,是否恰当?

【斯尔解读】

结论:不恰当!

分析:企业处置固定资产、无形资产、长期股权投等,在确定处置时点和损益时,按照收入准则的有关规定进行处理。如果存在可变对价,交易价格应当不超过在相关不确定性消除时,累计己确认的收入极可能不会发生重大转回的金额。

如果处置时点预期股权转让款无法全部收回,则不应全额确认处置长期股权投资的投资收益。

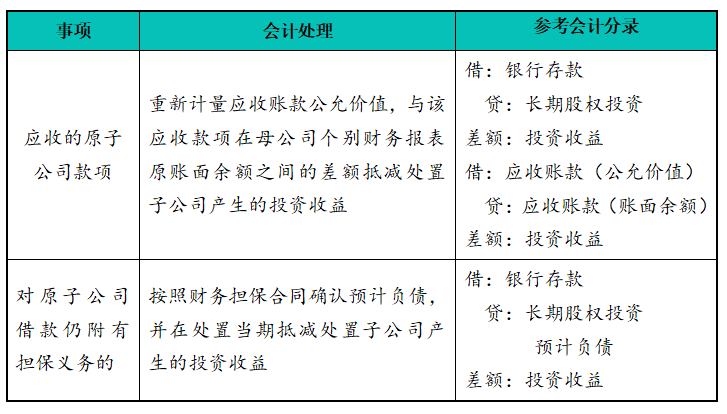

Q5:企业处置子公司全部股权后,原与子公司间存在的债权债务或债务担保的,应如何会计处理?

【斯尔解读】

Q6:企业以持有的应收账款作为基础资产,转让给证券公司作为计划管理人设立的资产支持专项计划(结构化主体),向合格投资者发行资产支持证券募集资金。资产支持专项计划设置优先级和次级份额,企业认购全部次级份额,企业是否应将该资产支持专项计划纳入合并财务报表范围?

【斯尔解读】

结论:应当以控制为基础确定合并财务报表的合并范围!

分析:企业应当结合其在该计划中承担的风险,以及其与管理人各自享有可变回报的情况等,恰当判断是否应纳入合并财务报表范围。在判断是否承担了绝大多数的可变回报风险时,企业应综合考虑基础资产应收账款未来的预期信用损失情况,审慎分析次级份额是否实际承担了所有的下行风险,如应收账款的信用风险、延迟支付风险、利率风险等因素。

Q7:成本法转换为权益法、或权益法转换为成本法下,合并财务报表是否需要继续抵销权益法核算的股权投资存在的内部未实现交易损益?

【斯尔解读】

结论:不需要!

分析:在合并财务报表中,无论是丧失控制权日后持有的将采用权益法核算的剩余股权投资,还是合并日前已经持有的采用权益法核算的股权投资,都需要按照公允价值进行重新计量,会计处理上应视同原未实现内部交易损益已经全部实现,企业无需继续抵销。