2023年9月8日,证监会发布《2022年上市公司年报会计监管报告》,距离上一年度发布会计监管报告已经过去了385天。千呼万唤始出来,对于备考CPA专业、综合阶段考试的同学们,报告中的涉及的考点和实务热点不容错过!此外,对于从事实务工作的财会人士,这份报告同样是极具指导意义的经典素材!

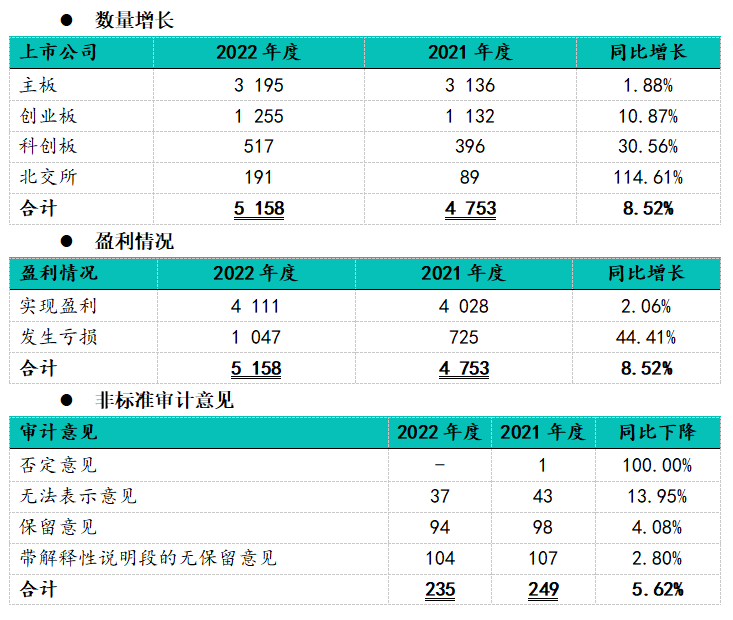

一、上市公司发展与审计质量

二、重要考点与实务热点

(一-二)收入相关问题及长期股权投资与企业合并相关问题(点击查看)

(五)其他确认与计量问题:

Q1:不能单独出售的办公大楼在对外出租时,可否划分为投资性房地产核算?

【斯尔解读】

结论:不可以!

分析:投资性房地产应当能够单独计量和出售。对外出租的部分不能单独出售的,不满足投资性房地产的确认条件,不应当作为投资性房地产处理。

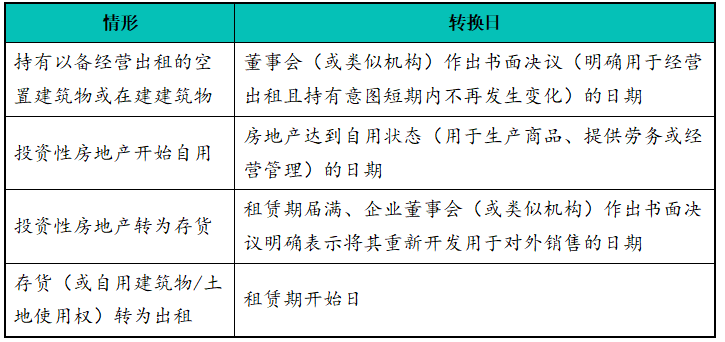

Q2:自用房地产或存货转换为采用公允价值模式进行后续计量的投资性房地产时,投资性房地产入账价值如何确定?

【斯尔解读】

结论:应当按照转换当日的公允价值计量!

分析:转换日的确定标准如下,

Q3:土地使用权尚未办理土地使用证,是否无须计提折旧?

【斯尔解读】

结论:不可以!

分析:企业应当自无形资产可供使用(即其达到预定用途)时开始摊销,尚未办理土地使用证,也应及时摊销土地使用权。

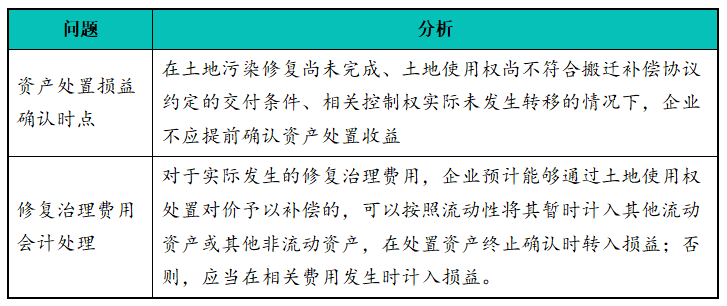

Q4:企业因政府规划搬迁且附有土地污染修复治理责任的,应当如何会计处理?

【斯尔解读】

结论:

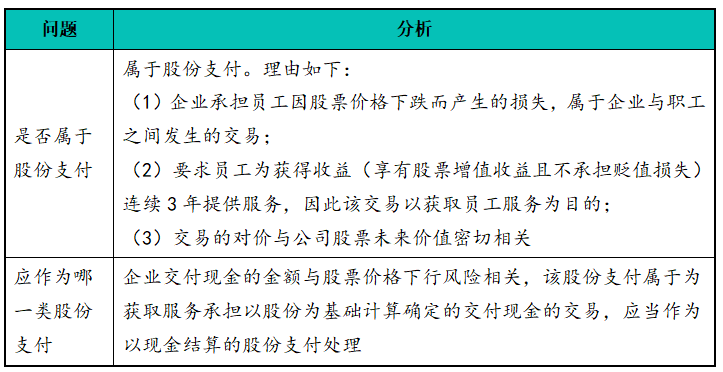

Q5:企业授予“兜底式”条款的员工持股计划,要求员工连续三年为企业提供服务,根据业绩及个人绩效考核情况分三批解锁,约定按公允价值回购公司股票,如果到期股价低于购买价格,相关亏损由公司承担,如果到期股价高于购买价格,相关收益归属员工,企业应如何会计处理?

【斯尔解读】

结论:

Q6:企业低价授予员工附有业绩条件或服务期限的限制性股A票,期末股价较授予时点大幅上涨,企业应当如何确认递延所得税资产?

【斯尔解读】

结论:企业应以期末的股票价格为基础,合理估计股权激励费用未来可以税前抵扣的金额,并以未来期间很可能取得的应纳税所得额为限确认递延所得税资产。

如果预计未来期间可抵扣的金额超过等待期内确认的成本费用,超出部分形成的递延所得税资产应直接计入所有者权益。

Q7:租赁交易中因使用权资产和租赁负债的初始确认所产生的应纳税暂时性差异和可抵扣暂时性差异,是否可按差额净额确认递延所得税资产或递延所得税负债?

【斯尔解读】

结论:不可以!

分析:对租赁交易因使用权资产和租赁负债的初始确认所产生的应纳税暂时性差异和可抵扣暂时性差异,在交易发生时分别确认相应的递延所得税负债和递延所得税资产。

Q8:企业与长收款周期客户重新约定付款方式,并给予利息减免,是否属于债务重组?

【斯尔解读】

结论:属于!

分析:债权人和债务人就清偿债务的时间、金额或方式等重新达成协议的交易,属于债务重组,企业应当就达成的利息减免确认一项债务重组损益(而非预期信用损失)。

Q9:企业已确认政府补助,后发现从一开始就不符合申请条件需要退回,退回的政府补助是否作为一项前期差错更正进行追溯调整?

【斯尔解读】

结论:应作为一项前期差错更正进行追溯调整!

(六)列报与披露相关问题:

Q1:期末合并现金流量表中,企业将划分为持有待售类别的子公司的货币资金,划分为支付的其他与投资活动相关的现金计入投资活动现金流量,是否恰当?

【斯尔解读】

结论:不恰当!

分析:报告期末尚未实际处置该子公司,合并财务报表层面子公司的货币资金仍属于现金及现金等价物,不应列报为一项现金流出。

企业处置子公司及其他营业单位所取得的现金减去子公司或其他营业单位持有的现金和现金等价物以及相关处置费用后的净额应列报在现金流量表中的投资活动下的“处置子公司及其他营业单位收到的现金净额”项目中。