大家是否有在公司收到过来自节日的福利,实物福利或者购物卡之类的,收到福利的同时,别忘了你所得到的福利是需要缴纳税款的。

一、购买月饼用于端午福利

情形一:公司购买了100盒月饼发放给员工,取得厂家专用发票,金额30000元,增值税3900元。

购进时:

借:库存商品 30000

应交税费-增值税(进项税额) 3900

贷:银行存款 33900

发放时:

借:应付职工薪酬-非货币性福利 33900

贷:库存商品 30000

应交税费-应交增值税(进项税额转出) 3900

期末计提职工薪酬时:

借:生产成本、管理费用等 33900

贷:应付职工薪酬-非货币性福利 33900

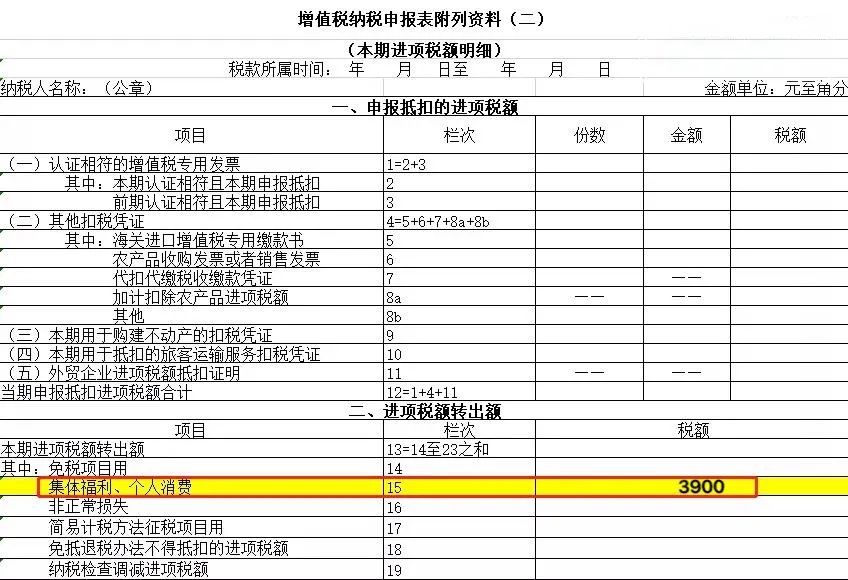

2、转出进项税额3900元。

依据:《中华人民共和国增值税暂行条例》第十条第一项规定:用于集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣。

转出的进项税额填列在“增值税纳税申报表附列资料(表二)”里的第二部分“进项税额转出额”。

3、企业所得税视同销售

由于该批月饼属于赠送给员工的节日礼品,资产所有权属已发生改变,应当视同销售。

视同销售确认收入30000元,同时确认视同销售成本30000元;33900元并入职工福利费限额扣除;视同销售收入30000元增加业务招待费、广告费计提基数。

假设该100箱月饼只是用于晚会中员工集体品尝,则属于集体福利,资产所有权没有改变,故不视同销售,33900元并入职工福利费限额扣除。

4、个人所得税需要征收

为了赠送给员工的节日礼品,原则上需要将其并入员工当月工资中扣缴个税,因为这不属于集体享受的、不可分割的福利。

但是,如果这100箱月饼只是用于员工集体品尝,则不需要征收个人所得税。

二、发放购物卡用于节日福利

情形二:公司在超市购买面值1000元的购物卡150张,其中发放给职工100张用于采购月饼等节日用品,赠送给客户50张作为礼品。

购卡时:

借:预付账款 150000

贷:银行存款 150000

发给给职工时:

借:管理费用-福利费 100000

贷:应付职工薪酬 100000

借:应付职工薪酬 100000

贷:预付账款 100000

赠送给客户时:

借:管理费用-业务招待费 50000

贷:预付账款 50000

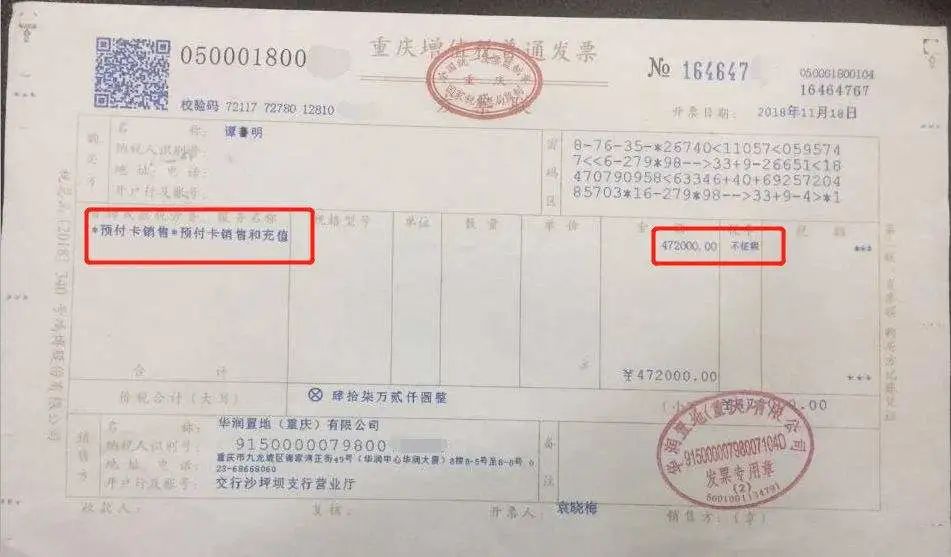

2、 增值税:发放时不视同销售。

取得超市开具的普通发票,品名“预付卡销售和充值”(601),发票税率栏填写“不征税”。

《国家税务总局关于营改增试点若干征管问题的公告 》规定,在预付卡的整个业务流程中,都无法开具增值税专用发票,那就意味着持卡人的购卡金额无法抵扣进项税。

持卡消费后,销售方或特约商户也不得向持卡人开具增值税发票,持卡人的购卡金额无法抵扣进项税。

3、企业所得税:发放前不得税前扣除,发放时分别作为福利费(职工部分)和业务招待费(客户部分)在企业所得税前限额扣除。

(1)若送给员工作为职工福利费,按工资总额14%的限额扣除;

(2)若送给客户作为业务招待费,按发生额的60%及营业收入的5‰孰低扣除。

4、个人所得税:发放给职工部分并入工资薪金所得计算缴纳;发放给客户部分按“偶然所得”项目计算缴纳个人所得税。

以上就是,有关节日礼品发放的账务处理,你get了吗?

想获得更多实操知识,欢迎扫描下方二维码!财税资讯、会计职场、干货知识、考证指南通通收入囊中!

实操课程正在火爆售卖中

✅讲5个月的完整业务

✅学14个财会必备技能

✅练12大财务实操系统

助力会计小白迅速入门至上岗!

点击链接立即购买>>>https://shop.sieredu.com/detail?id=78

考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~