财政部发布2022年重点关注的会计问题,为了各位财会人,斯尔教育为大家搜集整理如下:

一、行业人员关注重点(点击查看)

二、会计准则实施要点提示

(一)新收入、租赁、金融工具准则实施

1.收入准则实施要点提示

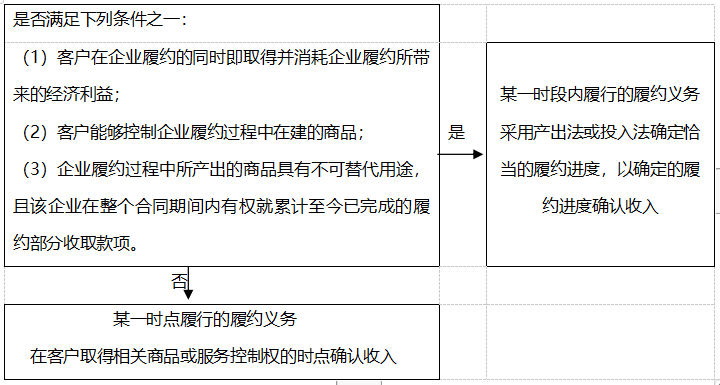

(1)“时点”履约义务与“时段”履约义务的判断。

(2)评估“已达到的里程碑”是否恰当反映履约进度。

对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入。企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度。

例如,在评估是否采用“已达到的里程碑”这一产出指标来确定履约进度时,企业应当分析合同中约定的里程碑与履约进度是否存在差异,如果企业在合同约定的各个里程碑之间向客户转移了重大的商品控制权,则很可能表明采用“已达到的里程碑”确定履约进度是不恰当的,企业应当选择其他产出指标或其他方法来确定履约进度。

(3)主要责任人与代理人的判断。

判断原则:评估特定商品在转让给客户之前是否控制该商品,确定其自身在该交易中的身份是主要责任人还是代理人。控制该商品的,其身份为主要责任人,用总额法确认收入;不控制该商品的,其身份为代理人,用净额法确认收入。

实务评估参考以下迹象:企业承担向客户转让商品的主要责任;企业在转让商品之前或之后承担了该商品的存货风险;企业有权自主决定所交易商品的价格。

上述三个迹象仅为支持对控制权的评估,不能取代控制权的评估,也不能凌驾于控制权评估之上,更不是单独或额外的评估。

特别关注如贸易、百货、电商、广告营销等行业。

(4)合同取得成本的会计处理。

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本(如销售佣金)确认为一项资产,采用与该资产相关的商品收入确认相同的基础进行摊销,计入当期损益;但是,该资产摊销期限不超过一年的,可以在发生时计入当期损益。

(5)现金折扣的会计处理。

企业在销售商品时给予客户的现金折扣,应当按照收入准则中关于可变对价的相关规定进行会计处理,不应作为财务费用列示。

2.租赁准则实施要点提示

(1)租赁付款额不含增值税进项税额。

承租人向出租人支付的租金等款项中包含应缴纳的增值税的,相关增值税税额不属于租赁付款额的范畴,不应纳入租赁负债和使用权资产的计量。

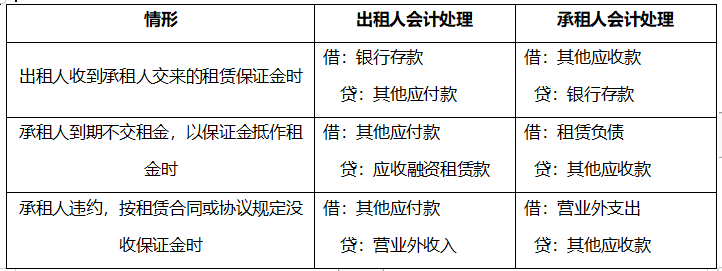

(2)租赁保证金的会计处理。

(3)使用权资产减值的衔接规定。

承租人在首次执行租赁准则时,应当按照资产减值准则的规定,对使用权资产进行减值测试并进行相应会计处理;

如果采用简化处理的,对亏损的经营租赁合同采用按照亏损准备金额调整使用权资产的方法替代使用权资产减值测试,由预计负债转入使用权资产减值准备的部分,应当适用资产减值准则的相关规定,在以后会计期间不得转回。

3.金融工具准则实施要点提示

(1)对同一被投资单位的权益工具投资不同单项分类。

企业通过不同部门或不同时点取得并持有的对同一被投资单位的权益工具投资整体不构成控制、共同控制或重大影响并适用金融工具确认计量准则的,企业可以基于“单项”权益工具投资进行金融资产分类,即可以分别作为以公允价值计量且其变动计入当期损益的金融资产或指定为以公允价值计量且其变动计入其他综合收益的金融资产进行会计处理。

(2)应收账款信用风险减值会计处理。

企业以预期信用损失为基础对以摊余成本计量的应收账款、其他应收款等进行减值会计处理并确认损失准备,不得以应收账款尚处于信用期内或信用卡年费未逾期等为由不对其确认损失准备。

企业在对应收账款的预期信用损失准备进行估计时,应当充分考虑客户的类型、所处行业、信用风险评级、历史回款情况等信息,判断同一账龄组合中的客户是否具有共同的信用风险特征。若某一客户信用风险特征与组合中其他客户显著不同,或该客户信用风险特征发生显著变化,企业不应继续将应收该客户款项纳入原账龄组合计提损失准备。

(3)数字人民币的会计处理。

企业可以增设“数字货币——人民币”科目核算持有由中国人民银行发行的数字人民币。期末在资产负债表中列报为“货币资金”项目,并按规定判断是否属于现金及现金等价物和进行相应列报。

(4)永续债发行方的会计处理。

企业应当根据永续债合同条款及其所反映的经济实质而非法律形式,在初始确认时分类为金融负债或权益工具。发行方与投资方对于同一项永续债的分类应当保持匹配。

一些情况下,企业发行的永续债附有或有结算条款,对应的或有事件包括:发生净资产一定比例以上的重大损失;收入、利润、资产负债率等财务指标未达标;受到超过一定金额的处罚或受到政府机构、监管部门的调查;会计、税收或其他法规政策变动导致发行方财务状况受到影响;首次公开发行(IPO)失败;股票停牌超过一定期限;发布IPO招股说明书;发行人未能偿还其他到期债务;信用评级降级等。这些事件往往不是极端罕见、显著异常且几乎不可能发生的情况,也不仅限于清算事件,如果发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算,应当将该永续债分类为金融负债。

“股利制动机制”(企业如果不宣派或支付永续债利息则不能宣派或支付普通股股利)和“股利推动机制”(企业如果宣派或支付普通股股利也须宣派或支付永续债利息)本身不会导致永续债被分类为金融负债。

发行方发行分类为权益工具的永续债,所承担的承销费应当冲减资本公积;相关永续债的利息支出应当作为发行方的利润分配,计入应付股利。

提示:注册会计师辅导教材观点认为,企业(发行方)发行金融工具,其发生的手续费、佣金等交易费用,如分类为权益工具的,应当从权益(其他权益工具)中扣除。