财政部发布2022年重点关注的会计问题,为了各位财会人,斯尔教育为大家搜集整理如下:

一、行业人员关注重点(点击查看)

二、会计准则实施要点提示

(二)实务热点应知应会

1.第二类限制性股票的会计处理

实务中,存在名为“第二类限制性股票”的股权激励。激励对象在授予日无须出资购买限制性股票;待满足可行权条件后,激励对象可以选择按原授予价格购买股票,也可以选择不缴纳认股款,放弃取得相应股票。此类安排的实质是公司赋予员工在满足可行权条件后以约定价格(授予价格)购买公司股票的权利员工可获取行权日股票价格高于授予价格的上行收益,但不承担股价下行风险,实质上也是一项股票期权。

2.债务重组中债权债务终止确认时点判断

(1)债权人在判断是否具有收取债权现金流量的合同权利时,应基于资产负债表日已存在的、具有法律效力的协议及相关事实,审慎判断资产负债表日债权人是否取得合法有效的债权人资格、是否具有向债务人主张债权的权利。

(2)债务人在判断相关债务的现时义务是否解除时,除非债务豁免协议后续不可撤销,且豁免债务附加的条件完全满足,否则债务人仍对该项债务负有现时义务,相关负债不得终止确认。

3.增值税留抵退税款项在现金流量表的列报

留抵退税款项产生的现金流量属于经营活动产生的现金流量。

(1)将收到的留抵退税款项有关现金流量在“收到的税费返还”项目列示;

(2)将缴回并继续按规定抵扣进项税额的留抵退税款项有关现金流量在“支付的各项税费”项目列示。

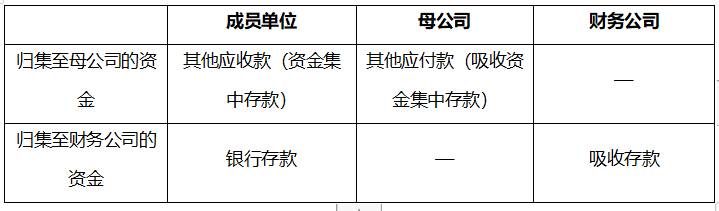

4.资金集中管理的现金流量列报

成员单位将资金归集至母公司账户/财务公司账户(“交钱”)的会计处理

对于归集至集团母公司账户的资金,企业应当按照现金流量表准则等有关规定,结合资金集中管理的具体情况,对归集至集团母公司账户的资金是否属于现金及现金等价物进行判断和列报:

(1)不属于现金及现金等价物,应当分析判断相关现金流出的性质为经营活动还是投资活动,并在现金流量表内列报;

(2)属于现金及现金等价物,则归集至集团母公司账户时,不涉及现金流量列报问题。

5.调整会计处理方法

(1)因执行财政部发布的企业会计准则、企业会计准则解释、会计处理规定等有关规定而调整会计处理方法的,应当按照有关新旧衔接规定以及会计政策、会计估计变更和差错更正准则执行;

(2)因对照财政部发布的企业会计准则实施应用案例、实施问答而调整会计处理方法的,按照会计政策、会计估计变更和差错更正准则等相关规定,应当对财务报表可比期间信息进行调整,并在财务报表附注中披露相关情况。