财政部发布2022年重点关注的会计问题,为了各位财会人,斯尔教育为大家搜集整理如下:

一、行业人员关注重点(点击查看)

二、会计准则实施要点提示

(一)新收入、租赁、金融工具准则实施(点击查看)

(三)其它重点技术问题

1.固定资产日常修理费用的会计处理

不符合固定资产资本化后续支出条件的,按照受益对象分摊原则计入当期损益或相关资产成本。具体来看:

(1)为存货生产或加工使用,计入存货成本(通常采用“制造费用”科目核算);

(2)为行政管理部门使用,计入管理费用;

(3)为专设销售机构使用,计入销售费用。

2.停工停产期间固定(无形)资产的折旧(摊销)

停工停产期间继续计提固定资产折旧和无形资产摊销,并根据用途计入相关资产的成本或当期损益。例如,企业因需求不足而停产或因事故而停工检修等,相关生产设备应当继续计提折旧,并计入营业成本。

3.重大影响的判断

在判断对被投资单位是否具有重大影响时,企业应当综合考虑所有事实和情况,对其是否具有对被投资单位的财务和经营政策有参与决策的权力来作出恰当的判断,不应仅以撤回或委派董事、委派监事、增加或减少持有被投资单位的股份等个别事实为依据作出判断。

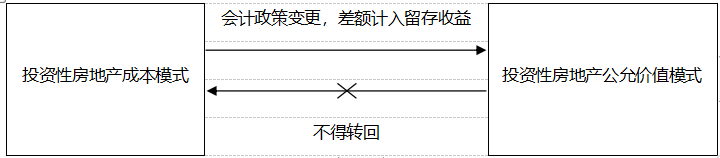

4.投资性房地产后续计量模式变更

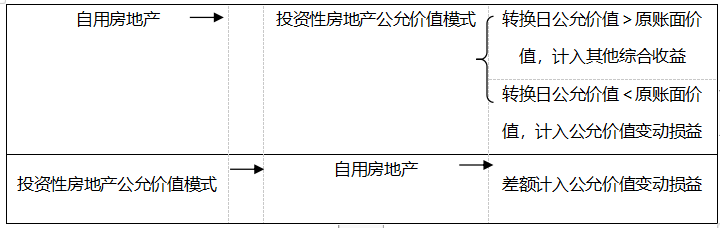

5.投资性房地产的转换

发生投资性房地产转换的,应当结合业务实质严格判断,必须有确凿证据表明房地产发生了实际状态上的改变,通常该房地产应有诸如功能、性能变化等实质性的变化和重大的结构性调整。

6.资产减值的会计处理

企业应当在资产负债表日判断资产(固定资产、使用权资产、长期股权投资、商誉等)是否存在可能发生减值的迹象,存在减值迹象的,应当合理确定关键参数,估计可收回金额,充分、及时计提减值并披露与减值相关的重要信息。

7.政府补助的会计处理

(1)政府补助的分类:

同时包含与资产相关部分和与收益相关部分的政府补助,应当区分不同部分分别进行会计处理;难以区分的,应当整体归类为与收益相关的政府补助。

(2)日常活动和损益项目的判断:

企业应当按照经济业务实质对政府补助是否与日常活动相关进行恰当判断,并进行相应会计处理,不得不经判断随意将政府补助计入营业外收支。

(3)不得跨期确认损益:

企业应当合理确定将与资产相关的政府补助和与收益相关的政府补助计入当期损益的时点,不得提前或延后。

8.借款费用的范围

承租人租赁使用权资产发生的融资费用(租赁负债发生的利息费用)属于借款费用,按照资本化期间开始、暂停和停止时点,将借款费用分别计入符合资本化条件的资产成本或当期损益。

9.可抵扣亏损及税款抵减产生的暂时性差异

(1)按照税法规定可以结转以后年度的未弥补亏损及税款抵减,虽不是因资产、负债的账面价值与计税基础不同产生的,但与可抵扣暂时性差异具有同样的作用,均能减少未来期间的应纳税所得额和应交所得税,会计处理上视同可抵扣暂时性差异。

(2)递延所得税资产产生于可抵扣暂时性差异。确认因可抵扣暂时性差异产生的递延所得税资产应以未来期间可能取得的应纳税所得额为限。

10.企业合并范围确定

合并财务报表的合并范围应当以控制为基础予以确定。

(1)企业不应仅以子公司自愿破产、一致行动协议或修改公司章程等个别事实为依据作出判断,随意改变合并财务报表范围。对控制的评估是持续的,当环境或情况发生变化时,投资方需要评估控制的三项要素(权力、可变回报、有能力运用对被投资方的权力影响其回报金额)中的一项或多项是否发生了变化,是否影响了投资方对被投资方控制的判断。

(2)合并范围不仅包括根据表决权(或类似权利)本身或者结合其他安排确定的子公司,也包括基于一项或多项合同安排决定的结构化主体。在判断是否将结构化主体纳入合并范围时,如证券化产品、资产支持融资工具、部分投资基金等,企业应当严格遵循上述有关要求,按照合并财务报表准则的相关规定,综合所有事实和情况进行判断和会计处理。