财政部会计司发布2023年企业会计准则实施问答,内容包括长期股权投资准则实施问答和存货准则实施问答,具体内容如下:

一、长期股权投资准则实施问答

1-1你来问:

企业的联营企业向职工授予限制性股票进行股权激励,企业作为投资方是否需要按照股权被动稀释调整已确认的长期股权投资账面价值?

我来答:

不需调整长期股权投资账面价值。

联营企业向职工授予限制性股票进行股权激励,在授予日应编制的会计分录为:

(1)收到职工缴纳的认股款:

借:银行存款

贷:股本

资本公积——股本溢价

(2)就回购义务确认负债:

借:库存股

贷:其他应付款

综合上述两笔分录,该业务未对联营企业的净资产产生影响,不属于“被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动”,因此,企业作为投资方在其联营企业增发限制性股票时,无须考虑对长期股权投资账面价值的影响。

影响啥:

(1)结合上述分析,联营企业向职工授予限制性股票进行激励,在授予日,企业作为投资方无须调整其长期股权投资账面价值;但是在等待期内,该股份支付计划属于以权益结算的股份支付,联营企业应确认与之相关的成本费用。

应编制的会计分录为:

借:管理费用等

贷:资本公积——其他资本公积

上述业务会导致联营企业净利润减少,其他权益变动增加。投资方需要按照权益法的规定调整长期股权投资的账面价值。

应编制的会计分录为:

借:投资收益

贷:长期股权投资

借:长期股权投资

贷:资本公积——其他资本公积

提示:上述分录对投资方长期股权投资账面价值价值无实质影响,但是对其所有者权益项目构成产生影响。

(2)结合近些年考试来看,对限制性股票相关会计处理的考查热度不减,且近些年与之相关的新政策也较多,因此考生在复习时需要着重关注。具体来看,主要包括以下几点:

1-2 你来问:

投资方与其联营企业或合营企业之间发生投出或出售资产交易(不构成业务)而产生的未实现内部交易损益,投资方在编制合并财务报表时应如何抵销?

我来答:

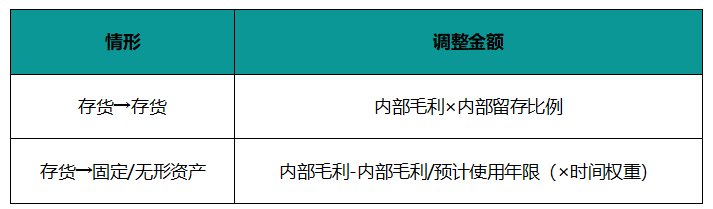

在个别财务报表中,投资方与其联营企业或合营企业之间发生投出或出售资产交易(构成业务的除外),而产生的未实现内部交易损益,无须区分顺流交易还是逆流交易,按照持股比例计算归属于投资企业的部分应予以抵销,并在此基础上确认投资收益。按照交易的不同,应调减被投资方净利润的金额计算如下:

投资方有其他子公司需要编制合并报表时,其与联营企业或合营企业之间存在逆流交易或是顺流交易的,在投资方编制合并报表时,需要对该项未实现内部交易损益业务进行调整:(以存货→存货内部交易为例)

(3)投资方与其联营企业或合营企业之间发生的无论是顺流交易还是逆流交易产生的未实现内部交易损失,其中属于所转让资产发生减值损失的,有关的未实现内部交易损失在合并财务报表中不应予以抵销。

影响啥:

上述理论规定已在注会会计教材中收录。从近年考试来看,曾在专业阶段2017年综合题考查,因本年以实施问答的形式重申,备考2023年注会的考生需要引起重视;

备注:

投资方并未将被投资单位纳入其合并报表,被投资单位的损益在投资方个别报表中以“投资收益”科目代替。

(1)投资方并不控制被投资单位,所以应按持股比例抵销(即乘以投资方的持股比例);

(2)顺流交易中,存货在被投资方,影响其资产价值,进而对其净资产产生影响;

(3)投资方并未将被投资单位纳入其合并报表,被投资单位的净资产在投资方个别报表中以“长期股权投资”科目代替。

(2)上述内部交易若构成业务应进行的会计处理如下:(2022年综合阶段考查)

①联营、合营企业向投资方出售业务的,投资方应全额确认与交易相关的利得或损益;

②投资方向联营、合营企业出售业务,取得的对价与业务的账面价值之间的差额,全额计入当期损益;

③投资方向联营、合营企业投出业务,并能对联营、合营企业实施重大影响或共同控制的,应以投出业务的公允价值作为新增长期股权投资的初始投资成本,初始投资成本与投出业务的账面价值之间的差额,全额计入当期损益。

二、存货准则实施问答

你来问:

汽车销售企业在日常活动中购进并用于销售的二手车,应当如何进行会计处理?

我来答:

应当作为存货进行会计处理。

存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

存货同时满足下列条件的,才能予以确认:

(一)与该存货有关的经济利益很可能流入企业;

(二)该存货的成本能够可靠地计量。

因此,本问题中的汽车销售企业在日常活动中购进并用于销售的二手车,应当作为存货进行会计处理,通过“库存商品”等科目进行核算。

影响啥:

从该政策本身来看,所涉及行业较为特殊,因此,其实践意义要大于应试意义。但是备考注会的考生要着重关注存货的范围及确认条件,具体来看,需关注以下几点:

(1)从其持有目的来看,是“持有以备出售或生产经营耗用”。为建造固定资产等各项工程而储备的各种材料物资,不属于企业存货,而应作为工程物资等核算;

(2)从其确认条件来看,需要满足“未来经济利益很可能流入企业”。企业采购用于广告营销活动的特定商品或服务,其为企业带来经济利益流入的时间、金额存在不确定性,不应确认为存货,而应当计入当期损益。