财政部会计司发布2023年企业会计准则实施问答,内容包括资产减值准则实施问答和金融工具准则实施问答,具体内容如下:

相关推荐:财政部会计司发布2023年企业会计准则实施问答(一)

一、资产减值准则实施问答

1-1你来问:

联营企业股价明显下跌、且远低于其净资产的账面价值,投资方长期股权投资是否存在减值迹象?如果存在减值迹象,是否可以直接采用联营企业股价计算作为该长期股权投资的可收回金额?

我来答:

长期股权投资存在减值迹象。但投资方不可以直接采用联营企业股价计算作为该长期股权投资的可收回金额。

分析:

(1)联营企业股价出现明显下跌、且远低于其净资产的账面价值,表明投资方长期股权投资存在减值迹象,此时,需要进行减值测试。

(2)资产存在减值迹象的,应当估计其可收回金额,然后可收回金额与资产的账面价值进行比较,以确定资产是否发生减值。

(3)可收回金额应以资产①公允价值减去处置费用后的净额与②预计未来现金流量的现值两者之间较高者确定。股票市价受市场等因素影响,可以作为资产公允价值的确定因素,但不可以直接采用股价计算作为资产的可收回金额。

影响啥:

资产减值分为迹象与测试,可以采用如下解题思路:

1-2你来问:

包含被分摊商誉的资产组或者资产组组合应当符合什么基本条件?

我来答:

企业合并所形成的商誉应当自购买日起按照合理的方法分摊至购买方预计能够从企业合并的协同效应中受益的资产组或资产组组合,结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,同时满足下列条件:

(1)代表企业基于内部管理目的对商誉进行监控的最低水平;

(2)不大于在分部报告中所确定的经营分部。

举例说明:

甲公司同时收购了ABC三个工厂,AB两个工厂负责生产半成品,C工厂负责加工后销售。C工厂除加工AB工厂生产的半成品外,还有剩余生产力接收加工订单。在收购三个工厂时产生商誉1000万元。甲公司基于内部管理目的将ABC三个工厂认定为一个包含商誉的资产组组合。

影响啥:

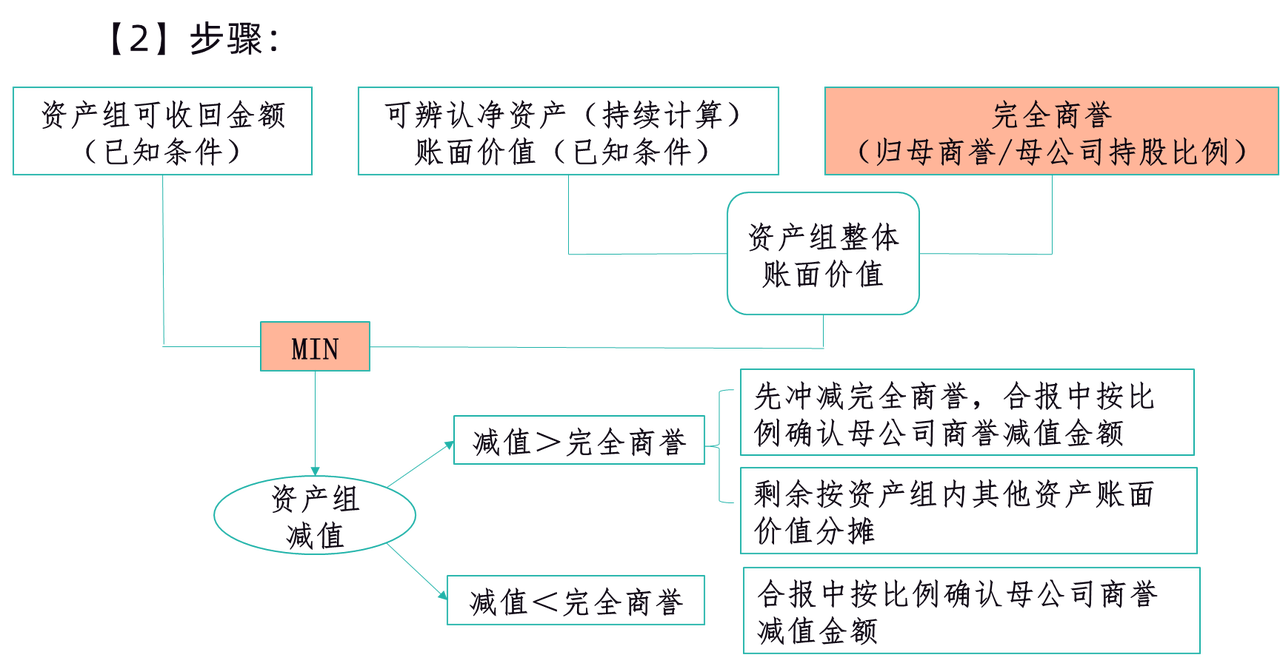

(1)“商誉减值”是近年来的实务热点问题,连续多年均涉及考查。企业因重组等原因导致商誉所在的资产组或资产组组合的构成发生改变时,应重新认定相关的资产组或资产组组合,并重新对商誉的价值进行合理分摊。需要注意的是,重新认定与商誉有关的资产组或资产组组合时,可以不限于企业合并时原有的资产组。

(2)对于因企业合并形成商誉的减值测试问题,也属于近些年考查的热点。在对与商誉相关的资产组或资产组组合进行减值测试时,可以基于以下流程:

二、金融工具准则实施问答

2-1你来问:

如何判定权益工具投资为“非交易性”,从而符合指定为以公允价值计量且其变动计入其他综合收益金融资产的条件?

我来答:

满足下列条件之一,表明企业持有该金融资产或承担该金融负债的目的是交易性的:

(1)取得相关金融资产或承担相关金融负债的目的,主要是为了近期出售或回购。

(2)相关金融资产或金融负债在初始确认时属于集中管理的可辨认金融工具组合的一部分,且有客观证据表明近期实际存在短期获利模式。在这种情况下,即使组合中有某个组成项目持有的期限稍长也不受影响。

(3)相关金融资产或金融负债属于衍生工具。

影响啥:

非交易性的判断采用排除法,在金融资产分类中,只有不符合交易性的权益工具投资才可以指定为以公允价值计量且其变动计入其他综合收益的金融资产。

2-2你来问:

企业通过签订衍生金融工具对日常销售或采购非金融项目的合同(能够以现金或其他金融工具净额结算,或者通过交换金融工具结算)形成的公允价值变动风险进行套期,为了消除或显著减少会计错配,可以如何进行会计处理?

我来答:

可以选择在合同开始时直接指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债,不作为套期会计处理。

影响啥:

对于能够以现金或其他金融工具净额结算,或者通过交换金融工具结算买入或卖出非金融项目的合同,可以根据成本效益原则选择按照套期会计处理,或者按照金融工具确认和计量准则处理,对于后者,可以通过指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债消除或显著减少会计错配。

2-3你来问:

对于满足条件的套期关系,企业应当如何认定套期关系符合套期有效性要求?

我来答:

套期同时满足下列条件的,企业应当认定套期关系符合套期有效性要求;

(1)被套期项目和套期工具之间存在经济关系。该经济关系使得套期工具和被套期项目的价值因面临相同的被套期风险而发生方向相反的变动。

(2)被套期项目和套期工具经济关系产生的价值变动中,信用风险的影响不占主导地位。

(3)套期关系的套期比率,应当等于企业实际套期的被套期项目数量与对其进行套期的套期工具实际数量之比,但不应当反映被套期项目和套期工具相对权重的失衡,这种失衡会导致套期无效,并可能产生与套期会计目标不一致的会计结果。

影响啥:

套期工具的公允价值或现金流量变动能够抵销被套期风险引起的被套期项目公允价值或现金流量变动的程度称为套期有效;而套期工具的公允价值或现金流量变动大于或小于被套期项目的公允价值或现金流量变动的部分称为套期无效。企业以套期工具和被套期项目的公允价值或现金流量变动的抵销程度的一定量化指标(如80%至125%之间)不作为认定套期有效性的硬性标准。