财政部会计司发布2023年企业会计准则实施问答,内容包括金融工具准则实施问答和股份支付准则实施问答,具体内容如下:

相关推荐:财政部会计司发布2023年企业会计准则实施问答(一)

相关推荐:财政部会计司发布2023年企业会计准则实施问答(二)

一、金融工具准则实施问答

你来问:

企业持有的结构化主体份额(不具有控制、共同控制或重大影响)是否符合本金加利息的合同现金流量特征?

我来答:

企业持有的结构化主体份额(不具有控制、共同控制或重大影响)是否符合本金加利息的合同现金流量特征,需要进行穿透来看。

第一,若结构化主体份额的基础资产为一组符合本金加利息的合同现金流量特征的贷款,组合中贷款的期限均未超过结构化主体的存续期,并且结构化主体在存续期内不得买卖基础资产,此时,结构化主体的基础资产符合本金加利息的合同现金流量特征。

第二,尽管结构化主体不对其发行份额保本保收益,但若合同约定将基础资产产生的现金流入扣除约定的税费、固定管理费等现金流出后的全部剩余金额向所有份额持有人不分优先劣后地等比例分配,此分配方式未产生不符合本金加利息特征的合同现金流量,也未以一种与代表本金加利息的支付不一致的方式限制现金流量,因而不影响企业持有的结构化主体份额通过合同现金流量特征测试。

第三,如果基础资产的合同条款产生了其他现金流量,或者以一种与代表本金和利息的支付不一致的方式限制了现金流量,则该金融资产不符合本金加利息的合同现金流量特征。

影响啥:

对于企业持有金融资产分类的问题,近些年的考查频率一直较高,现将需要引起关注的情形做如下总结:

| 工具类型 | 类别 | 理由陈述 |

| 可转换债券 | 以公允价值计量且其变动计入当期损益的金融资产 | 企业持有的可转换债券,由于嵌入了一项转股权,该债券的现金流量在基本借贷安排的基础上,会产生基于其他因素变动的不确定性,不符合本金和以未偿付本金金额为基础的利息的支付的合同现金流量特征 |

| 结构性存款 | 以公允价值计量且其变动计入当期损益的金融资产 | 结构性存款利息的确定通常与除基本借贷安排以外的其他因素挂钩,不符合本金和以未偿付本金金额为基础的利息支付的合同现金流量特征 |

| 可回售工具 | 以公允价值计量且其变动计入当期损益的金融资产 | 可回售工具属于符合金融负债定义但是被分类为权益工具的金融工具,其本身不符合权益工具的定义,不能指定为以公允价值计量且其变动计入其他综合收益的金融资产 |

二、股份支付准则实施问答

你来问:

等待期内,被激励员工认为激励计划约定的行权价较高,向企业声明不再继续参与股份支付计划,并签订退出协议,收回行权资金,企业能够冲回原已确认的与该职工相关的股份支付费用?

我来答:

企业不能冲回原等待期内已确认的费用金额,而应当作为加速可行权处理,将剩余等待期内应确认的金额立即计入当期损益。

影响啥:

近期,官方发布了诸多与股份支付相关的指引,可见,股份支付相关问题对理论和实务层面均具有较为重要的影响。现将与股份支付相关的重要会计处理规定总结如下:

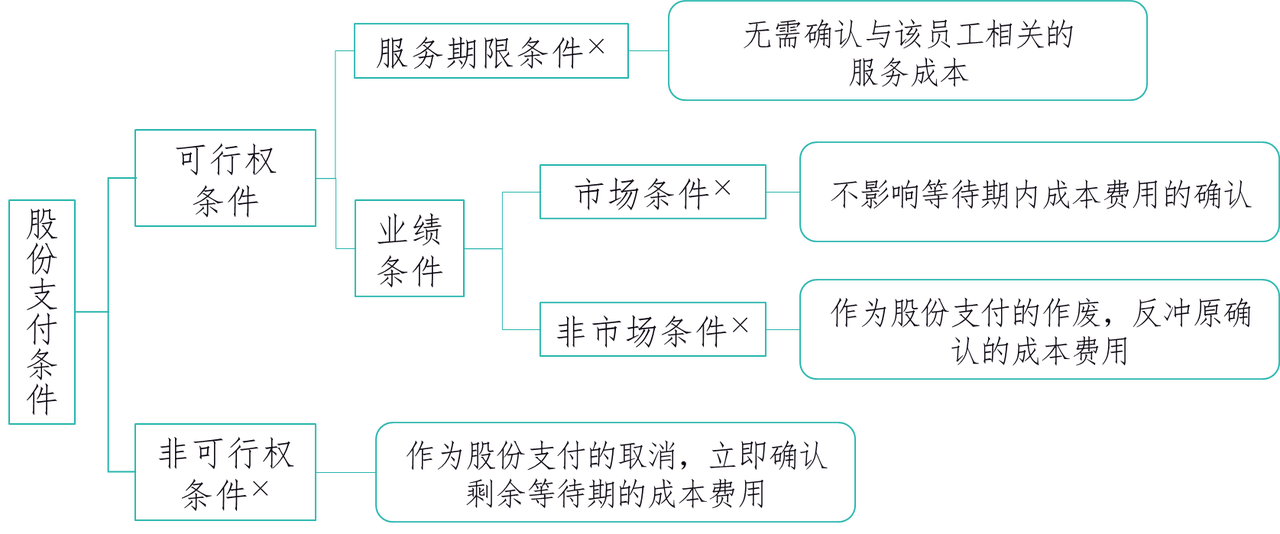

(1)股份支付条件对成本费用确认的影响:

(2)集团内股份支付类别的判断(援引自财政部会计司发布的股份支付准则相关案例):

甲公司实施一项股权激励计划,甲公司按照公允价值从二级市场回购甲公司股票并授予自愿参与该计划的员工,授予价格为授予日股票的公允价值,激励对象在甲公司服务满3年后可以一次性解锁所授予的股份。该股权激励计划同时约定,甲公司控股股东对员工因解锁日前股票价格变动产生的损失进行兜底,即甲公司股票价格上涨的收益归员工所有,甲公司股票价格下跌的损失由甲公司控股股东承担且以现金支付损失。

【分析】该股权激励计划属于企业(甲公司控股股东)和职工之间发生的交易,且该交易的目的为获取职工服务(连续为甲公司服务3年),交易的对价与企业自身权益工具未来的价值密切相关(员工仅承担股票价格上涨的收益,但不承担损失,实质为以甲公司股票为标的的现金股票增值权),因此,该项交易符合股份支付的定义,适用股份支付准则。

(1)站在甲公司角度,属于接受服务企业,不存在结算义务,应将其作为权益结算的股份支付处理;

(2)站在甲公司控股股东角度,属于结算企业,且需要承担甲公司股票价格下行风险相关的交付现金的义务,应将其作为现金结算的股份支付处理;

(3)站在集团角度,相当于企业为员工承担股票下行风险交付现金的义务(存在不可避免的交付现金或其他金融资产的合同义务),本质是一项负债,应将其作为现金结算的股份支付处理。