财政部会计司发布了2021年第五批企业会计准则实施问答,斯尔教育老师现将主要内容解读如下:

一、政府补助准则实施问答

你来问:

地方政府为企业提供租金扶持补贴,企业应当作为与资产相关的政府补助还是与收益相关的政府补助?

我来答:

企业收到租金扶持补贴没有形成长期资产,企业应将其分类为与收益相关的政府补助。

与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。

与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

影响啥:

政府补助在各类型考试中均有可能考查,主要涉及三个方面:首先是识别是否属于政府补助(与收入结合);其次是政府补助的分类(如本问答);最后是根据不同的处理方法(总额法或净额法)编制相应的会计分录。

其中,判断政府补助的分类的重要标志就是企业收到的某一项政府补助是否能够形成长期资产,如果是,则应分类为与资产相关的政府补助;其他,则分类为与收益相关的政府补助。

二、现金流量表准则实施问答

你来问:

收到或缴回的增值税期末留抵退税,在现金流量表中应如何分类?

我来答:

收到或缴回的增值税期末留抵退税,在现金流量表中应分类为经营活动产生的现金流量。

影响啥:

现金流量表的填列经常在客观题中进行考查。如何根据给定的经济业务判断现金流量的分类,是解决此类问题的关键。

一般而言,现金流量表基于收付实现制编制,现金与现金等价物之间的转换不会引起现金流量的变化。如果属于现金流量发生变动:

首先,应判断是否属于投资活动,

投资活动既包括对内投资(如固定资产、无形资产等长期资产的购建和处置),也包括对外投资(如股票、债券等非现金等价物范围内的投资与出售)。

其次,如果不属于投资活动,则判断是否属于筹资活动。

筹资活动会引起企业资本与债务的规模和构成发生改变,如向所有者增发股票或分派现金股利会导致企业资本的规模和构成改变,又如向债权人借款或偿付利息会导致企业债务的规模和构成改变。

最后,如果上述判断均不属于,则分类为经营活动。

三、合并财务报表准则实施问答

你来问:

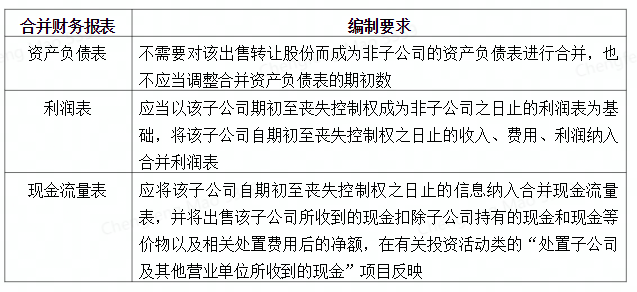

企业在本年处置子公司部分股份或全部股份,在报告期合并财务报表应如何编制?

我来答:

影响啥:

本期减少子公司编制合并财务报表属于特殊交易在合并财务报表中的会计处理。考试一般会以多项选择题或者综合题的最后一问等形式考查。理解丧失控制权对编制合并财务报表的影响,是解决此类题目的关键。