近几年,国家为了大力扶持各行各业步入正轨,加大了财政补助的发放力度。

很多人对收到补贴后的涉税处理感到困惑,斯尔为大家科普财政补贴的相关知识,赶紧码住吧!

❓问题1:

公司在疫情期间组织员工参加线上职业技能培训,收到一笔线上职业培训补贴3万元,是否需要缴纳增值税?

⭐回答:

不需要缴纳增值税,因为公司在疫情期间组织员工参加线上职业技能培训,与销售收入不直接相关,所以该笔财政补贴无需缴纳增值税。

👉参考规定:

《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条规定:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

❓问题2:

甲公司是一家公交汽车公司,财政部门就老人免费乘车给甲公司财政补贴100万元,该笔财政补贴是否需要缴纳增值税?增值税税率适用多少?

⭐回答:

需要缴纳增值税,由于该笔财政补贴是与销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,按照销售货物、劳务、服务、无形资产、不动产的适用税率计算缴纳增值税,也就是按照公交汽车公司提供运输服务的税率缴纳增值税即可。

❓问题3:

就“问题1”中提到的收到3万元财政补贴,若财政部门要求开具发票,公司可以开具不征税发票吗?

⭐回答:

可以,开具编码为“615(与销售行为不挂钩的财政补贴收入)”的不征税发票即可。

👉参考规定:

根据《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)规定:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

❓问题4:

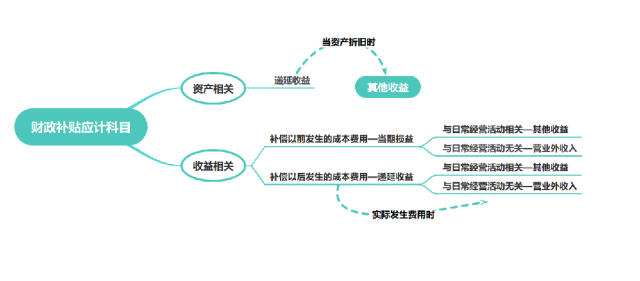

取得的财政补贴计入什么科目?是计入“营业外收入”还是计入“递延收益”?

⭐回答:

❓问题5:

收到的财政补贴是否需要交纳企业所得税,需要符合哪些条件?

⭐回答:

根据财政部、国家税务总局《关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)规定,企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(1)企业能够提供规定资金专项用途的资金拨付文件;

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(3)企业对该资金以及以该资金发生的支出单独进行核算。

若企业取得的政府补贴符合上述三项规定,则可以作为不征税收入处理。

❓问题6:

取得的符合条件的财政补贴若属于不征税收入,那么对应发生的成本费用可以在企业所得税前扣除吗?

⭐回答:

不征税财政收入补贴,对应发生的成本费用不能在企业所得税税前扣除,需要在企业所得税汇算清缴时进行调增。

👉参考规定:

财税[2011]170号《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》第二条规定:根据实施条例第二十八条的规定,上述(问题4所涉及到的三种情况)不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

想获得更多实操知识,欢迎扫描下方二维码!财税资讯、会计职场、干货知识、考证指南通通收入囊中!

实操课程正在火爆售卖中

✅讲5个月的完整业务

✅学14个财会必备技能

✅练12大财务实操系统

助力会计小白迅速入门至上岗!

点击链接立即购买>>>https://shop.sieredu.com/detail?id=78

考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~