财政部于 2021 年 9 月 28 日发布了《企业会计准则解释第 15 号(征求意见稿)》,预计对2022年考试会产生显著影响,现将主要内容解读如下:

「一、“试运行期间销售收入”的会计处理」

为什么修订?

一方面,根据现行规定,固定资产达到预定可使用状态前产出的产品或副产品销售不确认收入,而是需要冲减在建工程成本;而在实务中,在销售研发过程中产出产品或副产品时,部分企业参考在建工程试运行收入冲减研发支出,也有部分企业确认为销售收入,存在处理不一致。

另一方面,国际会计准则理事会修订了上述问题的处理方法,明确要求确认试运行销售相关收入和成本,“解释 15 号”与之保持趋同。

【斯尔解读】

1.常见的适用情形

(1)企业将固定资产达到预定可使用状态前产出的产品或副产品,比如测试固定资产可否正常运转时产出的样品;

(2)企业将研发过程中产出的产品或副产品对外销售的(简称试运行销售)。

2.处理原则

应当对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。

实务中还需关注,固定资产达到预定可使用状态前的必要支出,比如测试固定资产可否正常运转而发生的支出,应计入该固定资产成本。测试固定资产可否正常运转,通常指评估该固定资产的技术和物理性能是否达到生产产品、提供服务、对外出租或用于管理等标准,而非评估固定资产的财务业绩。

3.本次修订的会计原理

根据资产在达到预定可使用状态前所产生的收入及其相关成本满足收入和费用的定义,它们反映了会计主体的当期业绩,因此应当将其计入利润表中。

但请注意,并非所有的试运行收入都计入营业收入,需要根据《企业会计准则第 14 号——收入》进行判断,该试运行业务是否属于“日常活动”。

「二、关于资金集中管理相关交易的列报」

为什么修订?

实务中,企业利用财务公司、资金结算中心等平台将集团内部资金集中管理,有些企业作为“其他应收款”进行列示,有些企业作为“货币资金”进行列示,存在不一致,这降低了会计信息的可比性。

【斯尔解读】

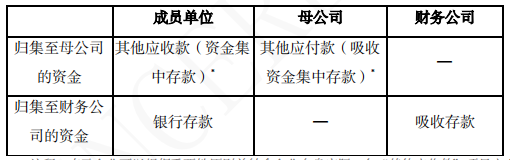

情形一:成员单位将资金归集至母公司账户/财务公司账户(“交钱”)

*注释:表示企业可以根据重要性原则并结合企业自身实际,在“其他应收款”项目之上

增设“资金集中存款”项目,在“其他应付款”项目之上增设“吸收资金集中存款”项目。

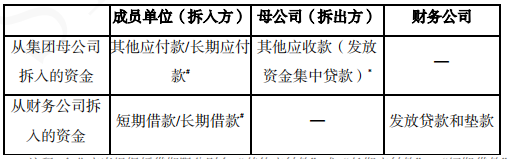

情形二:成员单位从母公司账户/财务公司账户拆入资金(“借钱”)

#注释:企业应当根据拆借期限分别在“其他应付款”或“长期应付款”,“短期借款” 或“长期借款”项目列示;

*注释:企业可以根据重要性原则并结合企业自身实际,在“其他应收款”项目之上增设“发放资金集中贷款”项目。

「三、关于亏损合同的判断」

为什么修订?

2020 年 5 月国际会计准则理事会修订了亏损合同在判断时所使用的成本概念涵盖的标准口径,其要求在判断合同是否构成亏损合同时,应当采用全口径成本而非增量成本。“解释 15 号”与之保持趋同。

【斯尔解读】

1.何为亏损合同

亏损合同,是指履行合同义务不可避免会发生的成本超过预期经济利益的合同。履行合同义务不可避免会发生的成本应当反映退出该合同的最低净成本,即履行该合同的成本与未能履行该合同而发生的补偿或处罚两者之间的较低者。

2.何为全口径成本

企业履行合同的成本既包括履行合同的增量成本,又包括与履行合同直接相关的其他成本的分摊金额,例如直接人工、直接材料、用于履行合同的固定资产的折旧费用分摊金额等。

3.修订后潜在影响

本解释施行后可能会导致确认更多的亏损合同准备金。

22年新考季已经开启啦,小斯为大家准备了5场直播!直播间内书课特惠巨划算,还有超多壕礼等你来拿!快来直播间找我们玩,斯尔教育刘忠老师、崔宇老师等众多老师都在在直播间等你哦!