近日,财政部发布了5个应用案例,针对实务中常见的金融工具发行条款对“股和债”的区分问题提供进一步指引。斯尔教育老师将这些案例整合、归纳为三大类,分别是:拟IPO企业引入战略投资的相关问题、发行人履行减资程序对回购义务影响的相关问题、投资者保护条款的相关问题,并以“问题——解析”的形式对案例展开详细解读。

第一部分 案例解读

一、拟IPO企业引入战略投资的相关问题

【案例背景】

甲公司为中国境内注册的股份制企业(拟在境内上市),其控股股东为乙公司。2×21年1月1日,丙公司作为战略投资人向甲公司增资3亿元人民币,甲公司按照相关规定完成了注册资本变更等手续。增资后,丙公司持有甲公司20%的股权,乙公司仍然控制甲公司。除普通股外,甲公司无其他权益工具。

甲、乙、丙公司签署的增资协议约定,如果甲公司未能在2×24年12月31日前完成首次公开募股(IPO),丙公司有权要求乙公司或乙公司指定的其他方以现金回购其持有的甲公司股权,回购价格为丙公司增资3亿元和按8%年化收益率及实际投资期限计算的收益之和。除上述外,不考虑其他情况。增资协议赋予丙公司的前述回售权属于持有人特征,即仅由丙公司享有,不能随股权转让。

问题1:或有结算条款是什么?

问题2:发行人(甲公司)是否能够控制该事件的发生?

问题3:回购义务人是谁?

问题4:发行人(甲公司)能否无条件地避免承担交付现金或其他金融资产的合同义务?

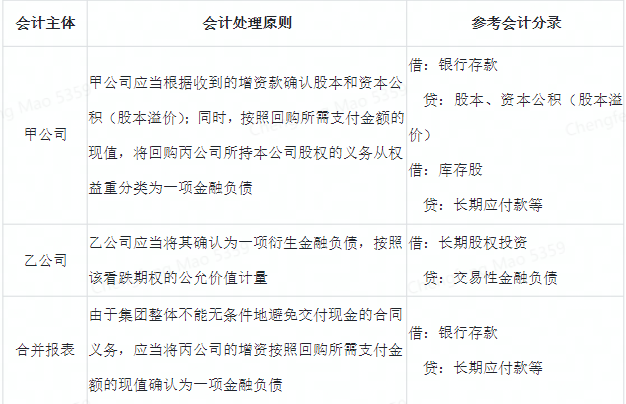

问题5:在收到增资款时,甲、乙公司个别报表和合并报表分别应如何进行会计处理?

【斯尔解析】

拟IPO企业引入战略投资人,增资协议附有或有结算条款(由发行方和持有方均不能控制的未来不确定事项)的,应关注是否满足分类为权益工具的条件;否则很可能表明发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算,应当分类为金融负债。据此,对上述问题逐一分析如下:

(1)本例中,如果发行人(甲公司)未能在2×24年12月31日前完成首次公开募股,投资方(丙公司)有权要求发行人控股股东(乙公司)或乙公司指定的其他方以现金回购其持有的甲公司股权。该条款即为“或有结算条款”。

(2)发行人和投资方均不能控制2×24年12月31日前完成首次公开募股事件的发生或不发生。

(3)甲、乙、丙公司共同签署增资协议,要求发行人控股股东(乙公司)或乙公司指定的其他方以现金回购其持有的甲公司股权,因此,回购义务人包括乙公司或乙公司指定的其他方。

(4)如果发行人(甲公司)无法证明其不属于“可能被其控股股东(乙公司)指定的其他方”,则发行人不能无条件地避免以现金回购自身权益工具的合同义务。

(5)收到增资款时会计处理。

【案例延伸1】

延续上述【案例背景】,回购义务人修改为“发行人(甲公司)或发行人控股股东(乙公司)以现金回购”。

为推进甲公司的上市进程,甲、乙、丙公司根据相关法律和监管规定,在首次公开募股申报前清理所有特殊权益,三方于2×21年6月30日签署补充协议,约定自补充协议签署之日起终止丙公司的上述回售权;如果甲公司在2×24年12月31日前未能完成首次公开募股,丙公司自2×25年1月1日起有权要求乙公司以现金购买其持有的甲公司股权,但无权向甲公司提出回购要求。除上述外,其余条件不变,不考虑其他情况。

问题1:补充协议后,回购义务人是谁?

问题2:补充协议能否终止甲公司的回购义务,同时确认一项新的权益工具?

问题3:补充协议签署日,甲、乙公司个别报表和合并报表分别应如何进行会计处理?

【斯尔解析】

(1)投资方(丙公司)有权要求发行人控股股东(乙公司)以现金购买其持有的甲公司股权,但无权向发行人(甲公司)提出回购要求。回购义务人是控股股东(乙公司),发行人(甲公司)不再承担回购义务。

(2)甲公司的回购义务终止,即甲公司可以无条件地避免以现金回购自身权益工具的合同义务,因此,甲公司应当终止确认就该回购义务确认的金融负债,同时确认一项新的权益工具,并按照该权益工具在当日的公允价值计量,但不可追溯调整以前年度对丙公司增资的分类。

(3)补充协议签署日会计处理。

*提示:

甲公司个别报表新确认权益工具公允价值与终止确认金融负债账面价值的差额应当计入权益。丙公司之所以接受补充协议的条款是因为其股东身份以及在促成甲公司完成首次公开募股后能够以股东身份享有相关成果,因此,该交易应当按照权益性交易处理。

【案例延伸2】

延续上述【案例背景】,回购义务人明确为发行人(甲公司)以现金回购。

为推进甲公司的上市进程,甲、乙、丙公司根据相关法律和监管规定,在首次公开募股申报前清理所有特殊权益,三方于2×21年6月30日签署补充协议,约定自补充协议签署之日起中止丙公司的上述回售权;如果甲公司在2×24年12月31日前未能完成首次公开募股,则于2×25年1月1日恢复该回售权。除上述外,其余条件不变,不考虑其他情况。

问题1:补充协议后,回购义务人是谁?

问题2:补充协议能否终止甲公司的回购义务,同时确认一项新的权益工具?

问题3:如果甲公司在2×24年12月31日完成首次公开募股,丙公司丧失回售权,上市日甲公司应如何进行会计处理?

【斯尔解析】

(1)虽然丙公司的回售权自补充协议签署之日起中止,但补充协议同时约定了恢复该项权利的条件,这与增资协议中“如果甲公司未能在2×24年12月31日前完成首次公开募股,丙公司有权要求甲公司以现金回购其持有的甲公司股权”的约定没有实质差别。因此回购义务人仍为发行人(甲公司)。

(2)补充协议同时约定了恢复回售权的条件,甲公司不能无条件地避免以现金回购自身权益工具的合同义务,不能终止其承担的回购义务,同时确认一项新的权益工具。

(3)上市日甲公司会计处理。

甲公司完成首次公开募股,丙公司丧失回售权,甲公司应当在上市日将丙公司的增资重分类为权益工具,按照当日金融负债的账面价值计量。

借:长期应付款

贷:库存股

资本公积(股本溢价)

二、发行人履行减资程序对回购义务影响的相关问题(点击查看)

三、投资者保护条款的相关问题(点击查看)

第二部分 相关准则回顾

1.金融负债与权益工具区分的基本原则

金融负债与权益工具区分的基本原则之一是:是否存在无条件地避免交付现金或其他金融资产的合同义务。企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务的,该合同义务符合金融负债的定义。

有时,金融工具虽然没有明确地包含交付现金或其他金融资产义务的条款和条件,但有可能通过其他条款(如其他投资者保护条款)和条件间接地形成合同义务。

2.附有或有结算条款的金融工具

附有或有结算条款的金融工具,指是否通过交付现金或其他金融资产进行结算,或者是否以其他导致该金融工具成为金融负债的方式进行结算,需要由发行方和持有方均不能控制的未来不确定事项(如股价指数、消费价格指数变动、利率或税法变动、发行方未来收入、净收益或债务权益比率等)的发生或不发生(或发行方和持有方均不能控制的未来不确定事项的结果)来确定的金融工具。

(1)分类为金融负债的情形。

发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的,应当分类为金融负债。

(2)分类为权益工具的情形。

满足下列条件之一的,发行方应当将其分类为权益工具:

①要求以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的或有结算条款几乎不具有可能性,即相关情形极端罕见、显著异常且几乎不可能发生。(准则中对于几乎不具有可能性的定义是相当苛刻的,实务中,一般而言,合同中约定的具有商业实质的条款不能被认定为几乎不具有可能性)

②只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算;

③特殊金融工具中分类为权益工具的可回售工具。

3.合并财务报表中金融负债和权益工具的区分

在合并财务报表中对金融工具(或其组成部分)进行分类时,企业应考虑集团成员和金融工具的持有方之间达成的所有条款和条件,以确定集团作为一个整体是否由于该工具而承担了交付现金或其他金融资产的义务,或者承担了以其他导致该工具分类为金融负债的方式进行结算的义务。